Ngân hàng khai thác “tài nguyên” ra sao trong 3 tháng đầu năm?

Lớn nhất không có nghĩa hiệu quả nhất

Phần lớn các nhà băng tới thời điểm này đã công bố báo cáo tài chính (BCTC) quý I/2019. Và lợi nhuận có xu hướng giảm tốc là một điều dễ thấy trong bức tranh lợi nhuận ngân hàng 3 tháng đầu năm nay.

Và nhìn sâu hơn vào các con số trên BCTC, có thể thấy hiệu quả khai thác tài sản cũng như khai thác nguồn vốn tại các ngân hàng này cũng có sự phân hoá khá rõ rệt.

Khảo sát của BizLIVE tại 15 ngân hàng niêm yết cho thấy, mặc dù 3 ngân hàng có vốn nhà nước gồm BIDV, VietinBank và Vietcombank đang là những ngân hàng có tài sản và vốn chủ sở hữu “khủng” nhất, nhưng đây lại không phải là những thành viên có khả năng khai thác “tài nguyên” một cách hiệu quả nhất.

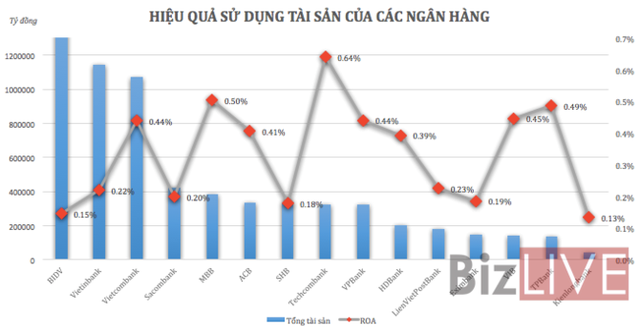

Với tổng tài sản tính đến cuối tháng 3/2019 lên tới hơn 1,3 triệu tỷ đồng, BIDV đang là ngân hàng có tài sản lớn nhất hệ thống.

Tuy nhiên, ROA của ngân hàng lại xếp ở nhóm cuối khi chỉ đạt 0,15%, nghĩa là trong 100 đồng tài sản, ban lãnh đạo của BIDV chỉ đem về cho cổ đông 0,15 đồng lợi nhuận.

Mức sinh lời này chỉ nhỉnh hơn chút xíu so với ngân hàng có ROA thấp nhất trong nhóm khảo sát là Kienlongbank (0,13%).

Trong khi đó, hiệu quả khai thác tài sản của các ông lớn khác là Vietcombank và VietinBank dù cao hơn với ROA đạt lần lượt 0,44% và 0,22%, nhưng mức này vẫn thấp hơn một số ngân hàng thuộc top dưới như MB (0,50%), VIB (0,45%) hay TPBank (0,49%).

Trong khi đó, xét về quy mô, tổng tài sản của Techcombank chỉ bằng 24,3% tài sản của BIDV, bằng 28,4% của Vietinbank và bằng 30,4% của Vietcombank nhưng đây lại là ngân hàng dẫn đầu trong nhóm khảo sát về hiệu quả khai thác tài sản với ROA.

Cụ thể, trong 3 tháng đầu năm nay, ROA của Techcombank lên tới 0,64%, tức với mỗi 100 đồng tài sản, cổ đông ngân hàng được nhận 0,64 đồng lợi nhuận.

Đứng sau Techcombank là MB với ROA đạt 0,5%, TPBank đứng thứ ba với ROA đạt 0,49%.

Một mức ROA thấp là kết quả của một chính sách đầu tư hay cho vay không hiệu quả hoặc chi phí hoạt động của ngân hàng quá mức.

Ngược lại, mức ROA cao phản ánh ngân hàng sử dụng một cơ cấu tài sản hợp lý, chính sách kinh doanh và đầu tư tài sản hiệu quả.

Các chỉ số đưa ra cho thấy, tính hiệu quả trong việc sử dụng tài sản đang thuộc về một số các ngân hàng thương mại cổ phần tư nhân nhiều hơn.

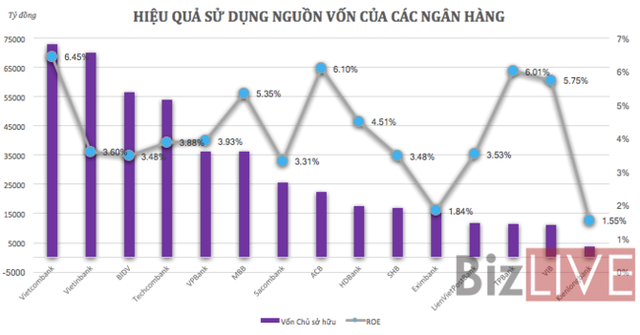

Trong khi đó, xét về hiệu quả sử dụng nguồn vốn, Vietcombank đang là ngân hàng có suất sinh lời trên vốn chủ sở hữu cao nhất trong 15 ngân hàng khảo sát với chỉ số ROE 3 tháng đầu năm đạt 6,45%, nghĩa là ngân hàng đã kiếm lời được 6,45 đồng trên 100 đồng vốn bỏ ra kinh doanh.

ACB đứng thứ hai với ROE đạt 6,1% trong khi TPBank đứng thứ ba với 6,01%.

Cũng như ở chỉ số ROA, Kienlongbank vẫn đang là ngân hàng đứng cuối bảng khi ROE chỉ đạt 1,55% trong 3 tháng đầu năm.

Tại Vietinbank và BIDV, chỉ số này ở mức lần lượt 3,6% và 3,5%, thấp hơn so với mức trung bình nhóm khảo sát là 4,18% và cũng thấp hơn so với con số đạt được cùng kỳ năm trước là 3,74% và 3,97%.

Tăng trưởng lợi nhuận bắt đầu chậm lại

Quay trở lại câu chuyện lợi nhuận. Một điều có thể thấy rõ trong BCTC quý I/2019, dù con số lợi nhuận của các ngân hàng vẫn khá khả quan nhưng tốc độ tăng trưởng đã bắt đầu có dấu hiệu chậm lại. Điều này thể hiện rõ nhất ở những ngân hàng thuộc top trên.

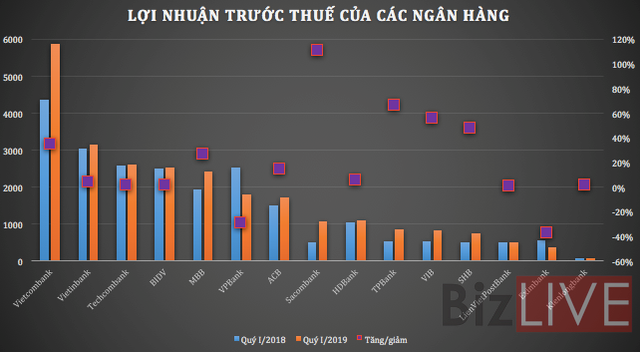

Vietcombank là một ví dụ. Với lợi thế quy mô, tài sản, Vietcombank tiếp tục dẫn đầu hệ thống về con số lợi nhuận.

Sau khi báo lãi kỷ lục hơn 18,2 nghìn tỷ đồng trong năm 2018, ngân hàng này tiếp tục báo lợi nhuận trước thuế 5.878 tỷ đồng trong quý I/2019, tăng trưởng 34,9% so với cùng kỳ năm trước.

Tuy nhiên, con số tăng trưởng này vẫn thấp hơn khá nhiều so với mức 59,3% đạt được trong quý I/2018.

Tương tự, lợi nhuận trước thuế quý này của VietinBank là 3.153 tỷ đồng, tạm thời lấy lại vị trí cao thứ hai trong hệ thống. Tuy nhiên, con số này chỉ tăng 4,2% so với cùng kỳ trong khi lợi nhuận tăng trưởng trong quý I/2018 đạt tới 19%.

Techcombank trong quý này ghi nhận lợi nhuận 2.617 tỷ đồng, chỉ tăng chưa đầy 2% so với quý I/2018. Trong khi, cùng kỳ năm trước, ngân hàng này ghi nhận lợi nhuận tăng trưởng tới 94%.

Tình trạng xảy ra tương tự tại một ngân hàng khác như ACB (chỉ tăng trưởng 14,5% so với mức tăng trưởng 151% trong quý I/2018) hay như HDBank (tăng trưởng 5,3% so với mức 170% cùng kỳ).

Đáng chú ý, lợi nhuận tại một số ngân hàng trong kỳ này còn có dấu hiệu đi xuống như tại VPBank (giảm 29,3%) hay Eximbank (giảm 37,5%). Cùng kỳ năm trước, con số tăng trưởng lợi nhuận tại hai ngân hàng này lần lượt đạt 36% và 229,4%.

Theo đánh giá của giới chuyên gia, lợi nhuận ngân hàng năm 2019 có thể sẽ không thể tăng mạnh như năm trước khi hạn mức tăng trưởng tín dụng toàn ngành bị giới hạn ở mức 14%, trong khi tình trạng nợ xấu và nợ xấu tiềm ẩn vẫn còn khá lớn.

Và điều này phần nào đã được chứng minh khi nhìn vào kết quả kinh doanh quý đầu tiên trong năm của các nhà băng.

Bài liên quan